Met een zakelijk krediet of bedrijfskrediet kun je als ondernemer flexibel geld opnemen bij een bank of financieringsinstelling. Het is een vorm van rekening-courantkrediet. Dat wil zeggen dat je tot een afgesproken kredietlimiet geld kunt opnemen van je rekening. Je mag altijd boetevrij aflossen en gedane aflossingen weer opnemen.

Wat kost een zakelijke lening

Wat een zakelijke lening kost, hangt vooral af van de omvang en de financiële gezondheid van je bedrijf. Bedrijven in het mkb betalen voor een lening gemiddeld 3,5 procent aan vaste rente en 3 procent aan variabele rente. Dit zijn cijfers volgens het CBS, gemeten in 2018 en 2019. Voor kleine bedrijven met minder dan 10 werknemers zijn de rentepercentages het hoogst, dus bovengemiddeld. Voor middelgrote bedrijven met tussen 50 en 250 medewerkers geldt dat het rentepercentage al snel een half procentpunt lager ligt dan voor kleine bedrijven. Het grootbedrijf, van meer dan 250 man, betaalt een nog lager tarief.

Ook van invloed op het rentepercentage is het onderpand, waar drie van de vijf ondernemingen mee te maken krijgen. Als onderpand worden meestal het bedrijfspand en/of machines gekozen, maar het kan ook de debiteurenportefeuille zijn. Ondernemers in het mkb moeten vaak persoonlijk garant staan voor de financiering.

Het maandbedrag berekenen

Ondernemers die de maandelijkse aflossing van hun zakelijke lening willen berekenen houden rekening met de hoogte van het geleende bedrag, het rentepercentage en de looptijd van de zakelijke lening.

Voorbeeld van een berekening

In een voorbeeld berekenen we het maandbedrag bij een lening van € 10.000, een

rentepercentage van 5,4% en een looptijd van 5 jaar. Deze gegevens zijn bekend:

• Lening: € 10.000;

• Rente: 5,4%;

• Looptijd: 5 jaar/60 maanden.

De ondernemer betaalt in dit voorbeeld € 190 per maand voor het aflossen van zijn

zakelijke lening.

Rente bij een zakelijke lening

Over het geleende bedrag betaal je rente. Die rente kan variabel zijn of vast voor een bepaalde periode, bijvoorbeeld een jaar. Daarna beoordeelt de bank het risico opnieuw en kan de rente hoger of lager worden. Daarnaast kan de bank afsluitkosten, servicekosten en/of provisie in rekening brengen. Bij een zakelijke lening geldt dat alle gegevens worden vastgelegd op het moment van afsluiten. Zo wordt er ook een rentepercentage afgesproken. Dit is een percentage van de lening, dat nog bovenop de lening komt om terug te betalen. Het kan worden gezien als een soort toeslag om te mogen lenen. De zakelijke rente bedraagt voor een bedrijfskrediet tussen de 3,8 en 20% op jaarbasis. De rente wordt bepaald aan de hand van de marktrente, het risicoprofiel en onderpand.

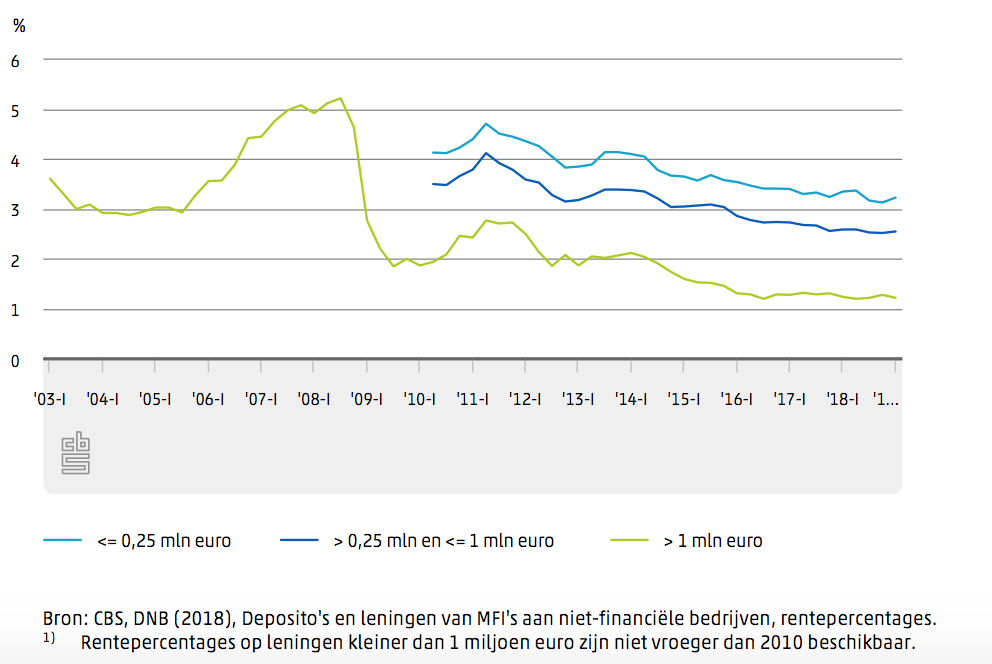

Het nu volgende dashboard geeft op interactieve wijze meer detailinformatie over de

rente van zakelijke leningen.

Rentepercentage nieuw afgesloten bankleningen, 2003-2019)

De rente op bedrijfsleningen groter dan 1 miljoen euro met een looptijd van 1 tot 5 jaar

bedroeg 1,2 procent in 2019 (CBS). Er bestaat een kans dat de rente de komende jaren laag blijft door de afname van de (verwachte) inflatie, de afname van de potentiële economische groei en veranderingen in de leeftijdsopbouw van de bevolking. Potentiële economische schokken in 2019, zoals onzekerheid rondom Brexit, een handelsconflict tussen de VS en China en de financiële instabiliteit in Italië drukken de economische groei en daarmee ook de inflatie. Dit leidt tot het gevaar van een lage rente val en een vergelijkbare situatie als in Japan. Daar zijn rente en inflatie al sinds 1999 uitzonderlijk laag met als gevolg dat de centrale bank het rente-instrument niet kan gebruiken om de economische groei aan te jagen. De lage herfinancieringsrente van de ECB vertaalt zich duidelijk naar een lagere rente dan voor de crisis. In Europees perspectief blijft de rente die Nederlandse banken rekenen op verstrekte leningen echter hoog.

Kosten zakelijke lening bank

Over het algemeen kun je stellen dat een zakelijke lening via de bank vaak de minste kosten heeft, in vergelijking tot alternatieve financieringsvormen. Bij een bancaire zakelijke lening ontvang je de gehele financiering in één keer op je rekening. Vervolgens betaal je dit bedrag, samen met een vooraf afgesproken rentepercentage, in maandelijkse termijnen terug. De kosten van de zakelijke lening bestaan dus deels uit aflossing en deels uit rente. De verhouding tussen deze twee bepaalt of je te maken hebt met een lineaire of annuïtaire lening.Een lineaire aflossing, waarbij je maandelijks hetzelfde aflossingsbedrag betaalt, is het meest gebruikelijk bij zakelijke leningen. Concreet houdt het in dat naarmate je langer aflost, en de uitstaande schuld dus kleiner wordt, de rentekosten afnemen.

Een zakelijke lening is minder flexibel, maar kan wel goedkoper zijn. Een zakelijke lening is vooral geschikt om bedrijfsmiddelen aan te schaffen met een langere levensduur of voor uitbreiding van je bedrijf.

Zelf een kredietbehoefte?

Zakelijk krediet vergelijken doe je eenvoudig via onze site. Of bekijk direct de top 5 kredietverstrekkers van dit moment. Bekijk hieronder wat een zakelijke lening kost.

| Verstrekker | Krediet | Rente* vanaf | Looptijd | |

| €5.000 - €250.000 | 0,7% per maand | 3 tot 24 maanden | Bekijk | |

| €1.000 - €200.000 | Vaste kosten | 6 tot 18 maanden | Bekijk |

| €20.000 - €500.000 | 4,5% | 3 tot 60 maanden | Bekijk |

| €3.000 - €1.000.000 | 1% per maand | 3 tot 24 maanden | Bekijk | |

| €3.000 - €250.000 | 6% | 3 tot 6 maanden | Bekijk |

* Bovengenoemde rentes geven het spectrum aan en zijn op jaarbasis, tenzij anders vermeld.